Rheinmetall AG – Superzyklus oder Bewertungsblase?

Rekordzahlen, NATO-5%-Fantasie und ein KGV von über 40: Was steckt wirklich hinter der heissesten Aktie Europas.

AKTIENANALYSE

Georg Bender

3/11/20266 min read

Stell dir vor: Ein Industrieunternehmen aus Düsseldorf wird an der Börse so bewertet wie ein heißes Software-Startup aus dem Silicon Valley. Kein Witz. Willkommen bei Rheinmetall im Frühjahr 2026.

Die Aktie hat sich in zwei Jahren phasenweise verdreifacht. Der Auftragsbestand übertrifft den Jahresumsatz um das Sechsfache. Und die Politik diskutiert gerade ernsthaft darüber, die Verteidigungsausgaben auf 5 % des BIP zu heben – was in Deutschland einer Verdopplung bis Verdreifachung der bisherigen Budgets entsprechen würde.

Klingt nach dem perfekten Investment? Vielleicht. Aber Daten schlagen Emotionen. Schauen wir uns die Fakten nüchtern an.

Das Rekordjahr 2025: Die nackten Zahlen

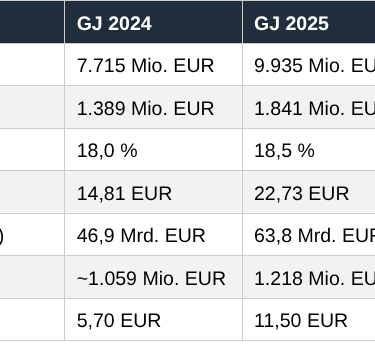

Rheinmetall hat 2025 geliefert – und zwar auf ganzer Linie. Der Konzernumsatz kletterte um 29 % auf knapp 10 Mrd. EUR. Noch beeindruckender: Das operative Ergebnis (EBIT) wuchs mit 32,5 % sogar überproportional dazu. Das ist kein Zufall, sondern klassischer Operating Leverage – wenn die Fixkosten auf deutlich mehr Produktionsmenge verteilt werden, explodiert die Marge.

Die EBIT-Marge stieg auf 18,5 %. Das Ergebnis je Aktie? Ein Sprung von 14,81 EUR auf 22,73 EUR – plus 53,5 % in einem einzigen Jahr. Und weil das Management selbstbewusst ist: Der Dividendenvorschlag für die Hauptversammlung im Mai 2026 liegt bei 11,50 EUR je Aktie – eine Verdopplung gegenüber dem Vorjahr.

Quellen: Rheinmetall Geschäftsbericht 2025, Bilanzpressekonferenz 11. März 2026

64 Milliarden Euro Aufträge – Das ist keine Pipeline, das ist ein Tsunami

Der sogenannte Rheinmetall Backlog – also der verbindliche Auftragsbestand plus abrufbare Rahmenverträge – hat mit 63,8 Mrd. EUR einen historischen Rekord erreicht. Zum Vergleich: Der Jahresumsatz 2025 lag bei knapp 10 Mrd. EUR.

Fazit: Selbst wenn Rheinmetall ab sofort keinen einzigen neuen Auftrag mehr akquirieren würde, hätte das Unternehmen rechnerisch mehr als sechs Jahre Arbeit vor sich. Diese Visibilität künftiger Einnahmen ist ein Hauptgrund, warum institutionelle Investoren – Fonds, Versicherer, Pensionskassen – die Aktie mit so viel Vertrauen halten.

Finanziert wird das Ganze zu erheblichen Teilen durch staatliche Vorauszahlungen der NATO-Partner. Rheinmetall muss den massiven Kapazitätsausbau also nicht vollständig aus eigener Tasche oder teuren Krediten stemmen. Das schont die Bilanz und liefert einen exzellenten Return on Capital Employed (ROCE).

Die Goldgrube: 29 % Marge im Munitionsgeschäft

Wer die Werttreiber des Konzerns verstehen will, muss ins Munitionssegment schauen. Bei einem Umsatz von 3,5 Mrd. EUR erzielte dieser Bereich eine operative Marge von 29 %. Neunundzwanzig Prozent. In der Schwerindustrie.

Der Grund: Munition – insbesondere das weltweit begehrte 155-mm-Artilleriekaliber – verhält sich wie ein industrielles Verbrauchsgut. Es wird verschossen, aufgefüllt, wieder verschossen. Das generiert permanente, wiederkehrende Umsätze. Und die Produktionsanlagen sind hochautomatisiert, was den Margenhebel bei steigendem Volumen verstärkt.

Besonders clever: Im April 2025 übernahm Rheinmetall die Hagedorn-NC GmbH, einen spezialisierten Nitrozellulose-Produzenten. Nitrozellulose ist der unverzichtbare Grundstoff für Treibladungen – das absolute Nadelöhr der globalen Artilleriemunitionsproduktion. Wer diesen Schritt kontrolliert, kontrolliert die gesamte Wertschöpfungskette und schützt seine Marge vor externen Lieferantenpreisen. Rheinmetall kann nun den kompletten Schuss – vom Projektil bis zur Treibladung – aus einer Hand anbieten.

Vom Rüstungslieferanten zum Multi-Domain-Systemhaus

Seit dem 1. Januar 2026 ist Rheinmetall ein anderes Unternehmen – zumindest strukturell. Die zivile Automotive-Sparte wurde herausgelöst und zum Verkauf gestellt. Was bleibt, ist ein reines, fokussiertes Rüstungsunternehmen – Pure-Play.

Die neue Konzernstruktur deckt alle militärischen Domänen ab:

Land: Schützenpanzer Puma, Radpanzer Boxer, Logistik-Lkw

Luft: Flugabwehrsysteme Skyranger & Skynex – bewährt gegen Drohnenschwärme in der Ukraine

See: Übernahme des Marineschiffbauers NVL, Joint Venture mit MBDA für Marinelaser

Weltraum: Projekt SPOCK-1 – 40 LEO-SAR-Satelliten in Zusammenarbeit mit ICEYE, geplante Inbetriebnahme 2027/2028, Ziel: 50 Mio. USD Annual Recurring Revenue

Digital: TaWAN-Programm für die Bundeswehr, vernetzte Gefechtsführung, Cyber-Sicherheit

Wer als Ingenieur denkt, erkennt sofort: Das ist keine Diversifikation um der Diversifikation willen. Das ist die konsequente Erschließung jeder Wachstumsdomäne, die moderne Verteidigung definiert.

Das NATO-5%-Ziel: Supertreiber oder politisches Luftschloss?

2025 hat die NATO gefeiert, dass erstmals alle Mitglieder das 2-Prozent-Ziel erfüllten. Jetzt diskutiert man auf der Münchner Sicherheitskonferenz über 5 Prozent bis 2035. US-Außenminister Rubio drängt, NATO-Generalsekretar Rutte hat das Ziel bestätigt.

Für Deutschland würde das eine Verdopplung bis Verdreifachung der gegenwärtigen Verteidigungsbudgets bedeuten. Morningstar prognostiziert ein durchschnittliches jährliches Wachstum der europäischen Verteidigungsausgaben von 6,8 % bis 2035 – deutlich schneller als die USA (1,7 %) oder China (3,1 %).

Die Guidance für 2026 spiegelt diesen Rückenwind: Rheinmetall erwartet ein Umsatzwachstum von 40–45 % auf 14,0–14,5 Mrd. EUR. Mittelfristig skizziert der Vorstand eine Umsatzverdreifachung bis 2030 gegenüber dem Niveau von 2024. Zum Vergleich: Analysten hatten zuvor maximal 13,6 Mrd. EUR für 2026 auf dem Zettel.

Allerdings: Staatliche Ausgaben werden aus Steuergeldern und Schulden finanziert. Die EZB hält den Leitzins derzeit bei 2,0 % – eine Refinanzierungsumgebung, die deutlich teurer ist als die Nullzinsphase vor 2022. Sollten Regierungen aufgrund von Schuldenbremsen oder steigenden Zinslästen Haushalte konsolidieren müssen, könnten einige Großaufträge gestreckt oder gekürzt werden. Das ist das größte systemische Risiko für die Wachstumspläne.

Die unbequeme Wahrheit zur Bewertung

Jetzt kommen wir zum Teil, über den viele nicht gern reden: die Bewertung.

Rheinmetall handelt derzeit mit einem KGV von über 41 für 2026 und einem Kurs-Umsatz-Verhältnis (KUV) von 7,18. Das sind Multiples, die man sonst bei SaaS-Unternehmen mit 40 % Wachstum findet – nicht bei kapitalintensiver Schwerindustrie.

Morningstar sieht den fairen Wert bei 2.220 EUR und stuft die Aktie als unterbewertet ein – begründet mit einem Wide Economic Moat: enormen Eintrittsbarrieren, technologischer Führerschaft und dem riesigen Backlog. UBS teilt diese Einschätzung mit einem Kursziel von 2.200 EUR. Jefferies ist etwas vorsichtiger und hat das Ziel leicht auf 2.060 EUR reduziert.

Sell on Good News: Was am 11. März 2026 passiert ist

Die Vorlage der Rekordbilanz am 11. März 2026 hat ein klassisches Börsenmuster ausgelöst: Statt Kurszuwächse gab es einen scharfen Abverkauf von 1.637 EUR Eroöffnung auf 1.509 EUR Tagestief – ein Minus von fast 6,5 %.

Der Grund: Wenn eine Aktie im Vorfeld stark gestiegen ist und die Markterwartungen astronomisch hoch sind, reichen selbst Rekordzahlen nicht mehr aus, um weiteres Kaufinteresse zu erzeugen. Institutionelle Investoren nutzen solche Tage mit hoher Liquidität, um Gewinne zu realisieren. Dieses Phänomen nennt sich “Sell on Good News” – und es ist ein klares Signal, dass extrem viel Zukunft bereits im aktuellen Kurs eingepreist ist.

Die Charttechnik bestätigt die Nervolität: Der RSI lag bei ~43 (neutral bis leicht überverkauft), der ADX bei ~28 (etablierter Trend ohne Momentum). Technische Widerstände bei 1.600 EUR und 1.700 EUR bedürfen neuer fundamentaler Impulse, um nachhaltig überwunden zu werden.

Fazit: Exzellentes Unternehmen – keine günstige Aktie

Rheinmetall ist fundamental eines der am besten positionierten Industrieunternehmen Europas. Die Zahlen für 2025 sind makellos. Der Backlog gibt sechs Jahre Planungssicherheit. Die vertikale Integration sichert die Margen. Die strategische Neuaufstellung als Multi-Domain-Systemhaus – von Munition bis Weltraum – ist konsequent und zukunftsorientiert.

Aber: Wer heute kauft, zahlt für diese Exzellenz bereits jetzt den Preis der nächsten fünf Jahre. Ein KGV von über 41, ein KUV von 7,18 – das sind keine Value-Multiples, das ist ein reines Wachstums- und Momentum-Investment. Jede Entscheidung politischer oder makroökonomischer Natur – ein gestürecktes NATO-Budget, eine unerwartete wirtschaftliche Eintrübung, aufkommende Friedenssignale – kann die Bewertungsmultiples komprimieren, selbst wenn der Umsatz weiter wächst.

Das operative Geschäft von Rheinmetall wird auf Jahre hinaus boomen. Die geopolitischen Realitäten sind real und werden nicht verschwinden. Wer jedoch auf aktuellem Niveau einsteigt, muss verstehen: Es ist kein Schnäppchen mehr. Es ist eine Wette auf fehlerlose Exekution bis 2030.

Du willst deine Strategie konkret angehen?

Solche Analysen sind ein guter Startpunkt – aber die entscheidende Frage ist immer: Passt eine Aktie wie Rheinmetall zu deiner persönlichen Situation, deinen Zielen und deinem Depot-Aufbau? Genau das klären wir in einem kostenlosen, 30-minütigen Kennenlerngespräch via Google Meet.

Kein Verkauf, keine Provision, keine Produkte. Nur ein ehrliches Gespräch über deine Finanzen und ob wir auf einer Wellenlänge sind. Ich nehme maximal 4 Neukunden pro Monat an – weil Chemie und Vertrauen für mich nicht verhandelbar sind.

Hier kostenlos einen Termin buchen.

Transparenz-Hinweis: Um dir komplexe Finanzthemen so verständlich und datenbasiert wie möglich aufzubereiten, wurde dieser Artikel mit Unterstützung von Künstlicher Intelligenz erstellt und strukturiert. Die Strategie, die Erfahrung und das Herzblut stammen aber zu 100 % von mir.

Hinweis: Dieser Artikel dient ausschließlich zu Informationszwecken und stellt keine Anlageberatung oder Kaufempfehlung dar. Investitionen in Aktien sind mit Risiken verbunden. Bitte informiere dich eigenständig oder ziehe einen zugelassenen Finanzberater hinzu.

Kontaktdaten

© 2026. All rights reserved.